Un mobil-home est juridiquement considéré comme un bien meuble, ce qui lui permet d’échapper aux taxes foncière et d’habitation tant qu’il conserve ses roues et sa capacité à être déplacé par traction. Cette particularité fiscale en fait un investissement nettement plus abordable qu’une résidence secondaire traditionnelle en France.

Pourtant, une simple terrasse maçonnée ou un raccordement permanent aux réseaux peut suffire à requalifier votre installation en bâtiment fixe imposable. Les taxes sur les mobil-homes dépendent donc directement de la mobilité de votre bien, et nous allons faire le point sur les règles pour éviter une facture imprévue.

- Les taxes sur les mobil-homes : l’influence du statut juridique

- Quels impôts locaux s’appliquent sur un terrain privé ?

- 2 régimes fiscaux pour déclarer vos revenus locatifs

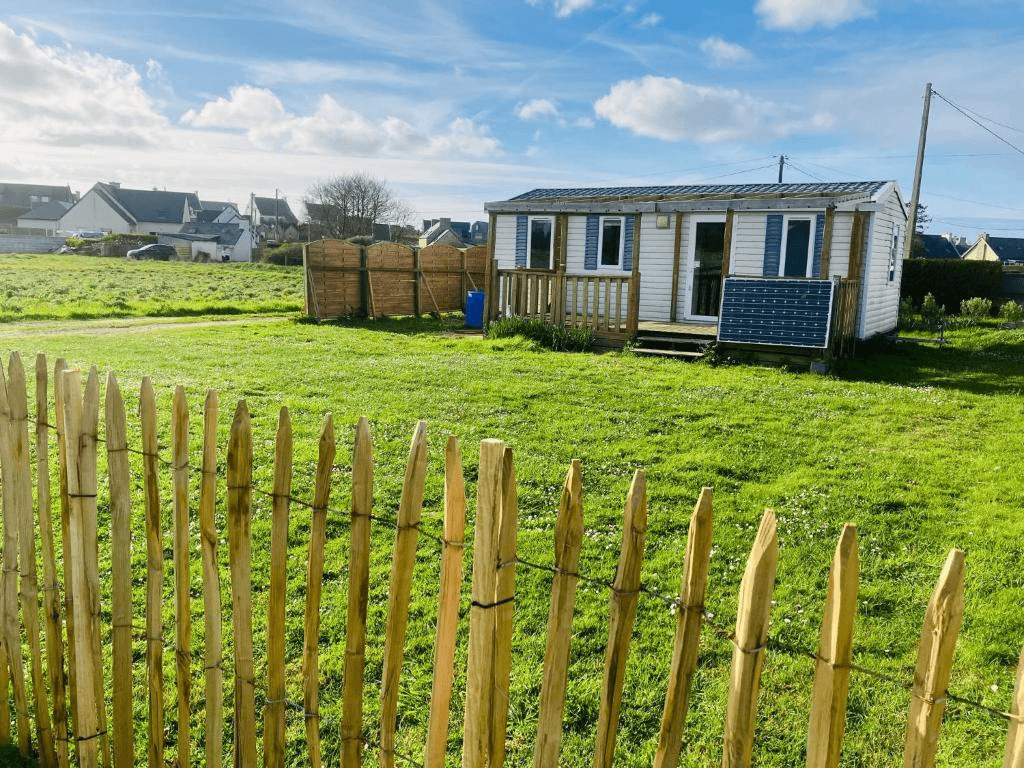

Les taxes sur les mobil-homes : l’influence du statut juridique

Un mobil-home sur terrain privé échappe aux taxes foncière et d’habitation s’il conserve ses roues et sa mobilité. Toute installation fixe ou retrait des moyens de traction déclenche une requalification fiscale en bâtiment.

Après avoir posé ce cadre, voyons comment la loi définit précisément votre installation pour éviter les mauvaises surprises.

Le mobil-home comme résidence mobile de loisir

La loi définit la résidence mobile de loisir comme un véhicule terrestre habitable. Elle est destinée à une occupation temporaire ou saisonnière uniquement. Ce statut exclut toute fondation permanente au sol.

Le châssis doit impérativement conserver ses roues en bon état. Le timon de traction doit aussi rester en place sur la structure. La mobilité doit demeurer effective et vérifiable à tout moment.

Tant que ces critères techniques sont respectés, aucune imposition sur le bâti n’est appliquée. C’est le point de départ juridique pour protéger votre budget. Vous évitez ainsi les taxes locales classiques.

Mais attention, car un simple aménagement trop définitif peut briser cet équilibre fragile et changer la donne fiscale.

Risques de requalification en bâtiment fixe

Certains aménagements figent l’installation et suppriment sa mobilité théorique. C’est le cas des terrasses maçonnées ou des raccordements définitifs aux réseaux. Le mobil-home perd alors son statut de simple véhicule mobile.

L’installation prolongée sur une parcelle personnelle attire souvent l’attention du fisc. Sur un terrain privé, le risque de requalification foncière devient une réalité concrète. La loi change alors votre perception fiscale.

Le mobil-home devient une construction soumise aux impôts locaux habituels. La taxe foncière et la taxe d’habitation entrent en vigueur immédiatement. La facture grimpe alors très vite pour le propriétaire non averti.

Voici les éléments qui déclenchent généralement cette transformation fiscale :

- Retrait des roues

- Construction d’une terrasse en béton

- Raccordement permanent aux réseaux

- Perte du timon

Quels impôts locaux s’appliquent sur un terrain privé ?

Mais au-delà du statut de l’abri lui-même, c’est l’occupation du sol qui déclenche souvent les premières factures administratives.

La taxe d’aménagement lors de l’installation

Le déclenchement de la taxe d’aménagement survient dès qu’une autorisation d’urbanisme devient nécessaire. Cela concerne quasi systématiquement les installations sur terrain privé. Vous ne pouvez pas y couper si le projet est sédentaire.

Le calcul dépend directement de la surface de plancher créée pour votre confort. Le taux varie selon les décisions de votre commune et du département. C’est une taxe perçue une seule fois lors de l’installation.

Attention aux abris de jardin ou annexes que vous pourriez ajouter. Si vous installez un cabanon à côté, il compte aussi. Le cumul des surfaces définit alors le montant final de votre facture.

Taxe foncière et taxe d’habitation sur terrain privé

La taxe foncière sur les propriétés bâties s’applique si le mobil-home est fixé au sol. La fixation doit présenter un caractère de perpétuité pour l’administration. Bref, si on ne peut plus rouler, on paye.

La taxe d’habitation reste due pour les résidences secondaires dans certaines zones géographiques. Le confort intérieur et l’ameublement suffisent souvent à justifier cet impôt. L’administration considère alors que c’est un logement habitable.

| Type d’impôt | Condition d’application | Fréquence |

|---|---|---|

| Taxe d’aménagement | Installation initiale | Une seule fois |

| Taxe foncière | Fixation au sol | Annuelle |

| Taxe d’habitation | Usage en résidence secondaire | Annuelle |

2 régimes fiscaux pour déclarer vos revenus locatifs

Si vous décidez de louer votre bien pour rentabiliser l’investissement, le fisc s’invitera forcément dans vos comptes annuels.

Le régime Micro-BIC pour une gestion simplifiée

Le micro-BIC est le choix de la simplicité pour les petits revenus. Vous déclarez simplement le montant brut de vos loyers encaissés chaque année. C’est vraiment l’option sans prise de tête.

L’État applique un abattement forfaitaire de 50 % sur vos gains. Il considère que vos charges représentent la moitié de vos revenus. Vous n’êtes donc imposé que sur la moitié restante.

Ce régime est accessible jusqu’à 77 700 euros par an. C’est une solution idéale pour une activité de location saisonnière classique. Vous évitez ainsi les complications administratives inutiles.

Pour vos obligations déclaratives, c’est très rapide. Il suffit de remplir la case spécifique sur votre déclaration de revenus habituelle. Aucune comptabilité complexe n’est exigée par l’administration.

Le régime réel pour déduire vos charges

Le régime réel est pertinent pour les gros investissements. Il permet de déduire toutes les dépenses réelles que vous supportez. Cela demande toutefois une tenue de compte beaucoup plus rigoureuse.

Beaucoup de frais sont déductibles dans ce cadre. Les intérêts d’emprunt et les frais d’entretien sont concernés. Les primes d’assurance et les taxes foncières entrent aussi dans ce calcul précis.

Le mécanisme de l’amortissement est l’atout majeur ici. Vous déduisez chaque année une partie de la valeur du mobil-home. Cela peut réduire votre bénéfice imposable à zéro très facilement.

Préservez la mobilité de votre installation pour éviter la taxe foncière et d’habitation, tout en déclarant vos revenus locatifs via le régime Micro-BIC ou réel. Agissez dès maintenant pour sécuriser votre statut juridique. Maîtriser ces taxes sur les mobil-homes garantit la pérennité de votre investissement et votre tranquillité d’esprit future.